Khái niệm định phí và biến phí rất phổ biến trong kế toán và quản trị doanh nghiệp. Để xây dựng chiến lược kinh doanh tốt nhất, các nhà quản trị phải hiểu rõ đặc điểm và ý nghĩa của từng loại phí cũng như biết cân bằng giữa hai loại chi phí này.

1. Định phí là gì? Biến phí là gì?

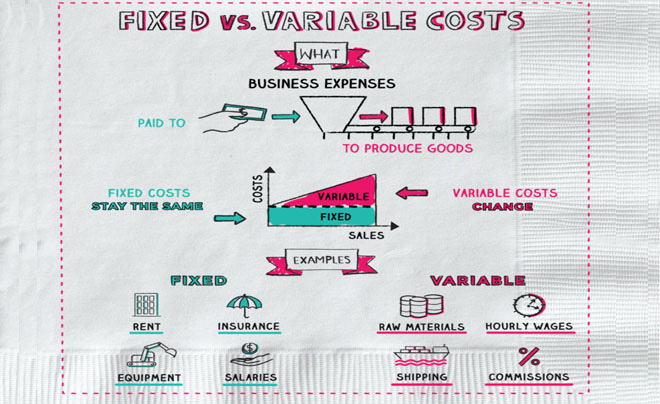

Định phí hay còn gọi là chi phí cố định (Fixed cost, ký hiệu: FC) là những khoản chi phí sẽ không thay đổi theo mức độ hoạt động của doanh nghiệp.

Định phí thường là những khoản chi phí đầu tư cho cơ sở cấu trúc hạ tầng để tạo ra năng lực sản xuất kinh doanh như: khấu hao tài sản cố định, chi phí thuê tài sản, tiền lương nhan viên và cán bộ quản lý, chi phí nghiên cứu và đào tạo, thiết bị máy móc, các khoản bảo hiểm chống cháy, chống trộm.

Tìm hiểu khái niệm định phí và biến phí

Biến phí hay còn gọi là chi phí biến đổi (Variable charges) là những khoản chi phí sẽ thay đổi khi hoạt động kinh doanh thay đổi. Biến phí bao gồm: Nguyên vật liệu sản xuất, một số khoản chi phí sản xuất như chi phí điện nước, sửa chữa máy móc, bao bì đóng gói, chi phí hoa hồng…

Có thể chia biến phí thành hai loại:

- Biến phí tỷ lệ: Là loại biến phí tỷ lệ thuận với mức độ của hoạt động sản xuất kinh doanh.

- Biến phí cấp bậc: Là biến phí chỉ thay đổi khi mức độ hoạt động của doanh nghiệp thay đổi một cách rõ ràng, vượt qua một giới hạn nhất định.

2. Đặc điểm của định phí và biến phí

Định phí kết hợp với biến phí tạo nên tổng chi phí sản xuất kinh doanh của doanh nghiệp.

2.1 Đặc điểm của định phí

Tổng định phí không thay đổi khi mức độ hoạt động thay đổi trong một khoảng thời gian cụ thể. Khi mức độ hoạt động thay đổi thì định phí trên một đơn vị sản phẩm sẽ thay đổi theo. Định phí có thể tồn tại ngay cả khi doanh nghiệp ngừng hoạt động trong một thời gian.

Phân biệt định phí và biến phí dựa theo đặc điểm

2.2 Đặc điểm của biến phí

Biến phí là những chi phí gắn liền với hoạt động sản xuất kinh doanh và có các đặc điểm sau:

- Tổng biến phí thay đổi khi thay đổi mức độ hoạt động.

- Biến phí trên 1 đơn vị sản phẩm không đổi khi thay đổi mức độ hoạt động;

- Nếu công ty không có hoạt động thì biến phí bằng 0.

3. Phân biệt định phí và biến phí

Dựa vào đặc điểm, có thể phân loại chi phí biến đổi và chi phí cố định như sau:

4. Ý nghĩa của định phí

Chi phí cố định và chi phí biến đổi là hai phí cơ bản để duy trì hoạt động kinh doanh. Doanh nghiệp cần xác định được các chi phí này, cân bằng giữa hai loại mới có thể đưa ra chiến lược kinh doanh tốt nhất.

Doanh nghiệp cần tìm mọi cách giảm chi phí để tăng lợi nhuận

Việc tính toán định phí giúp doanh nghiệp đánh giá một cách chính xác các chi phí hoạt động cốt yếu, giúp hạch toán chi phí cố định và chi phí thay đổi trong các thời điểm, căn cứ từ đó để đưa ra chiến lược về chi phí.

Để tối ưu hoạt động sản xuất kinh doanh, cần cân bằng giữa việc tối đa hóa lợi nhuận và giảm chi phí, xác định các phương án khác nhau để phù hợp với các mức chi phí cố định và biến đổi trong sản xuất kinh doanh.

5. Các loại định phí

Trong kế toán quản trị chia định phí làm hai loại: Định phí bắt buộc và định phí tùy ý.

5.1 Định phí bắt buộc

Là loại chi phí không thể biến mất ngay cả khi doanh nghiệp không hoạt động. Bản chất của định phí là bắt buộc và lâu dài, rất khó thay đổi. Vì thế, khi quyết định chi loại phí này, chủ doanh nghiệp cần cân nhắc kỹ.

Định phí bắt buộc bao gồm chi phí khấu hao tài sản cố định, chi phí thuê nhân công, quản lý phân xưởng… Khi một bộ phận không hoạt động nữa thì vẫn phát sinh định phí và không thể nhanh chóng bị cắt giảm trong thời gian ngắn.

Trước khi ra quyết định triển khai dự án, chủ doanh nghiệp hoặc người quản lý cần phải hướng việc kiểm soát định phí bắt buộc phù hợp với mục tiêu lâu dài, vừa phải khai thác tối đa công suất mà chúng mang lại.

Cần có phương án kiểm soát định phí trong thời gian dài

5.2 Định phí tùy ý

Là loại chi phí có thể thay đổi một cách nhanh chóng thông qua các quyết định của ban lãnh đạo. Một số định phí tùy ý có thể kể đến như chi phí marketing, quảng cáo cho sản phẩm, chi phí đào tạo nhân viên… Định phí tùy ý có thể được đưa ra hàng năm nhưng cũng có thể thay đổi hoặc cắt giảm khi cần thiết.

Định phí tùy ý liên quan đến những kế hoạch ngắn hạn. Mỗi năm, nhà quản trị phải xem xét để điều chỉnh mức độ chi phí này cho phù hợp với tình hình công ty, có thể tăng, giảm hoặc bỏ hoàn toàn.

Định phí tùy ý cũng gắn liền với sự tồn tại phát triển của các bộ phận trong tổ chức. Nếu một bộ phận này không còn tồn tại nữa thì định phí tùy ý đi kèm cũng sẽ mất đi.

Định phí tùy ý có thể nhanh chóng bị thay đổi hoặc cắt giảm theo tình hình công ty

6. Công thức tính định phí và biến phí

Công thức tính định phí (chi phí cố định): y = b

Công thức tính biến phí (chi phí biến đổi): y = a.x

Áp dụng công thức tính định phí và biến phí

Trong đó:

a là biến phí đơn vị

b là chi phí cố định

x là mức độ hoạt động.

Ví dụ: Tính biến phí và định phí của một công ty mới khởi nghiệp như sau:

Công ty A sản xuất và bán hàng take away (thức ăn, cà phê, nước uống). Có 3 nhân viên bán hàng và giao hàng tận nơi. Mức lương cho mỗi nhân viên là 5 triệu/tháng. Chi phí cố định để vận hành cửa hàng là 20 triệu/ tháng. Nếu mở thêm chi nhánh 2 với quy mô như vậy cần tổng 6 nhân viên.

Biến phí được tính như sau: y = 5 x 6 = 30 triệu.

Hy vọng những thông tin về định phí và biến phí TOPI chia sẻ ở trên sẽ giúp các bạn nắm được khái niệm, đặc điểm và phân biệt được hai loại chi phí này, từ đó xây dựng kế hoạch dài hạn và ngắn hạn phù hợp để tối đa hóa lợi nhuận của công ty